Cómo Funciona la Caja de Ahorro: Tu Futuro Financiero

El control de nuestras finanzas personales se ha convertido en una prioridad indiscutible en la sociedad actual. Ante la incertidumbre económica y las constantes fluctuaciones del mercado, contar con mecanismos efectivos para gestionar y multiplicar nuestros recursos resulta fundamental. Las cajas de ahorro representan una alternativa poderosa que, a pesar de su larga trayectoria, continúa siendo relevante en el panorama financiero contemporáneo. Su estructura colaborativa y sus principios de ayuda mutua han resistido el paso del tiempo, ofreciendo soluciones adaptadas a las necesidades económicas de diversos colectivos.

Tabla de Contenidos

- Cómo funciona la caja de ahorro

- Tipos de cajas de ahorro y sus características distintivas

- El proceso de constitución de una caja de ahorro efectiva

- ¿Cómo funciona la caja de ahorro?

- Ventajas de la implementación digital en cajas de ahorro modernas

- ¿Qué beneficios tiene una caja de ahorro?

- ¿Cómo funciona una caja de ahorro familiar?

- ¿Cómo funciona una caja de ahorro en una empresa?

- Ejemplos de una caja de ahorro en una empresa

- Aspectos legales y fiscales de las cajas de ahorro

- Preguntas frecuentes de cómo funciona la caja de ahorro

- ¿Las cajas de ahorro están reguladas por instituciones bancarias?

- ¿Cuál es la diferencia entre una caja de ahorro y una cooperativa de ahorro?

- ¿Cómo se garantiza la seguridad de los fondos en una caja de ahorro?

- ¿Qué ocurre si un miembro desea retirarse antes del ciclo completo?

- ¿Pueden participar menores de edad en una caja de ahorro?

- ¿Es recomendable establecer un límite máximo de préstamos por miembro?

- Conclusión sobre cómo funciona la caja de ahorro

Cómo funciona la caja de ahorro

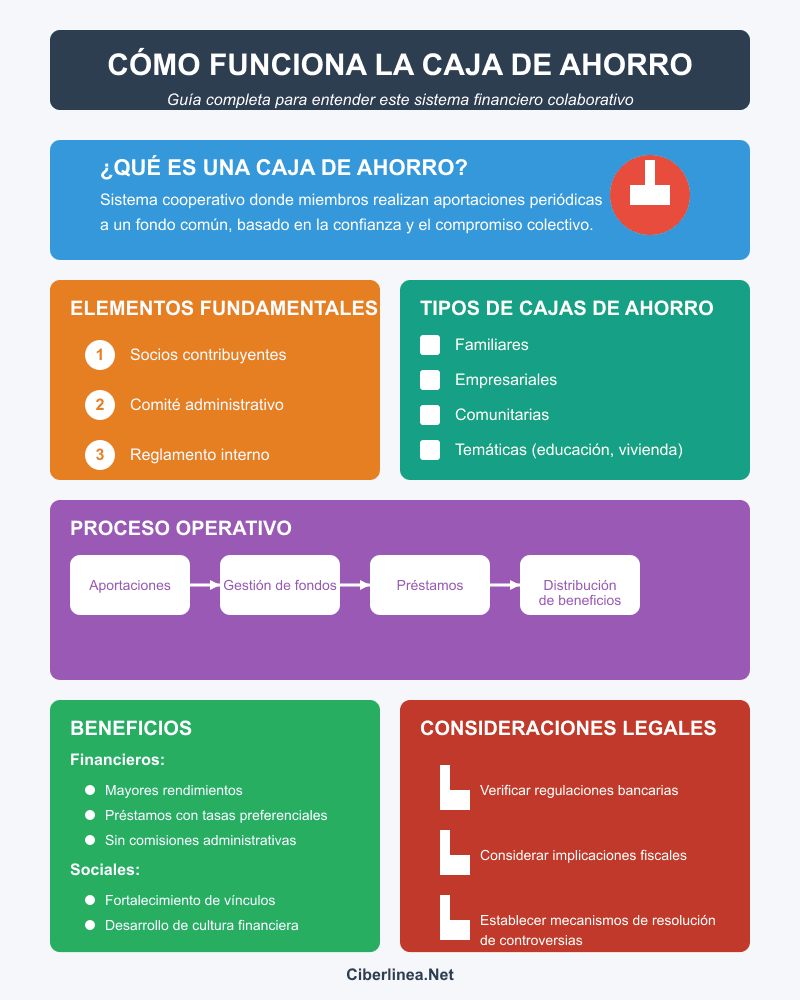

Las cajas de ahorro operan bajo un sistema cooperativo donde los miembros realizan aportaciones periódicas a un fondo común. Este modelo financiero se fundamenta en la confianza y el compromiso colectivo, estableciendo reglas claras para la administración de los recursos. El funcionamiento básico consiste en la creación de un fondo monetario mediante contribuciones regulares de cada participante, generalmente en montos iguales y con frecuencia definida (semanal, quincenal o mensual).

La operatividad de una caja de ahorro se sustenta en tres elementos fundamentales: los socios contribuyentes, el comité administrativo y el reglamento interno. Los socios representan la base del sistema, aportando capital y beneficiándose de los servicios ofrecidos. El comité, normalmente conformado por un presidente, un secretario y un tesorero, asume la responsabilidad de gestionar los fondos, llevar registros meticulosos y garantizar la transparencia de las operaciones. Finalmente, el reglamento establece las normas que rigen desde las aportaciones hasta la distribución de beneficios o préstamos.

Un aspecto distintivo de este mecanismo es su capacidad para generar rendimientos. Los fondos acumulados pueden destinarse a préstamos internos entre los miembros, generando intereses que posteriormente se distribuyen equitativamente o se reinvierten en el fondo común. Esta dinámica permite no solo preservar el valor del dinero, sino también incrementarlo mediante un ciclo virtuoso de ahorro y crédito.

Tipos de cajas de ahorro y sus características distintivas

Para comprender completamente cómo funciona la caja de ahorro en diferentes contextos, es importante analizar las diversas modalidades que existen en el ecosistema financiero actual, cada una con particularidades adaptadas a situaciones específicas:

- Cajas de ahorro familiares: Constituidas dentro del núcleo familiar para objetivos compartidos.

- Cajas de ahorro empresariales: Implementadas en entornos laborales como beneficio para empleados.

- Cajas de ahorro comunitarias: Organizadas en vecindarios o comunidades rurales donde el acceso bancario es limitado.

- Cajas de ahorro temáticas: Orientadas a propósitos específicos como educación, vivienda o emprendimiento.

Cada modalidad conserva la esencia cooperativa, pero adapta sus mecanismos según las necesidades particulares de sus integrantes. Las cajas familiares suelen operar con mayor flexibilidad, mientras que las empresariales cuentan con estructuras más formalizadas y, frecuentemente, con respaldo institucional.

El proceso de constitución de una caja de ahorro efectiva

Si estás interesado en implementar cómo funciona la caja de ahorro en tu entorno, debes saber que la creación exitosa de este mecanismo requiere un proceso estructurado que garantice su sostenibilidad. Inicialmente, es crucial identificar participantes comprometidos que compartan objetivos financieros similares y valores de responsabilidad. El número óptimo de integrantes varía según el contexto, pero generalmente oscila entre 5 y 20 personas para mantener una gestión eficiente.

Posteriormente, debe establecerse una normativa clara que defina:

- El monto y frecuencia de las aportaciones

- Los mecanismos para solicitar préstamos

- Las tasas de interés aplicables

- Los procedimientos para la distribución de rendimientos

- Las sanciones por incumplimiento

- Los protocolos para la integración o salida de miembros

La formalización mediante un documento escrito, aunque no siempre requerida legalmente, proporciona seguridad y claridad para todos los participantes. En contextos más estructurados, es recomendable obtener asesoría legal para asegurar el cumplimiento de regulaciones financieras locales.

¿Cómo funciona la caja de ahorro?

El mecanismo operativo de una caja de ahorro se desarrolla a través de ciclos definidos, generalmente anuales. Cada ciclo inicia con la determinación de objetivos financieros colectivos y el establecimiento de parámetros de funcionamiento. Durante el período, los miembros realizan sus aportaciones según lo acordado, mientras el comité administrativo registra meticulosamente cada transacción.

Los fondos acumulados se gestionan mediante dos modalidades principales:

- Sistema de préstamos rotativos: Los miembros acceden a préstamos secuencialmente, basados en un orden preestablecido o en un sistema de necesidades prioritarias.

- Sistema de capitalización colectiva: Los fondos se invierten conjuntamente en instrumentos financieros seguros, distribuyendo posteriormente los rendimientos entre los participantes.

La transparencia constituye un pilar fundamental, por lo que se realizan reuniones periódicas donde se presentan informes detallados sobre el estado financiero. Al finalizar el ciclo, se efectúa un balance general, se distribuyen los beneficios obtenidos y se evalúa la continuidad o modificación del sistema para el siguiente período.

Es importante destacar que, a diferencia de las instituciones bancarias tradicionales, las cajas de ahorro operan con costos administrativos mínimos y sin fines de lucro corporativo, maximizando así el beneficio directo para sus miembros.

Ventajas de la implementación digital en cajas de ahorro modernas

Al analizar cómo funciona la caja de ahorro en la era digital, es evidente que la revolución tecnológica ha transformado significativamente la operatividad de estos sistemas financieros colaborativos. La digitalización de procesos mediante aplicaciones especializadas o simples hojas de cálculo compartidas ha incrementado significativamente su eficiencia y transparencia. Entre las ventajas destacables se encuentran:

- Registro automatizado de transacciones

- Cálculo instantáneo de intereses y rendimientos

- Acceso remoto a información financiera actualizada

- Reducción de errores administrativos

- Mayor capacidad de análisis financiero

Plataformas como Excel compartido, aplicaciones como «Cashbox» o «Community Savings Manager», e incluso grupos de WhatsApp con funcionalidades financieras básicas, han permitido que este modelo tradicional se adapte perfectamente al entorno digital contemporáneo.

¿Qué beneficios tiene una caja de ahorro?

Las cajas de ahorro ofrecen múltiples ventajas que las distinguen de otros instrumentos financieros convencionales:

Beneficios financieros:

- Generación de rendimientos superiores a cuentas bancarias tradicionales

- Acceso a préstamos con tasas preferenciales

- Eliminación de comisiones administrativas

- Flexibilidad en condiciones según necesidades específicas

- Protección contra la devaluación monetaria

Beneficios sociales:

- Fortalecimiento de vínculos comunitarios o corporativos

- Desarrollo de cultura financiera colectiva

- Creación de redes de apoyo económico

- Fomento de valores cooperativos y solidarios

- Democratización del acceso a servicios financieros

Estudios económicos recientes han demostrado que las cajas de ahorro no solo mejoran la situación financiera individual de sus participantes, sino que también contribuyen significativamente al desarrollo económico local mediante la retención y circulación de recursos dentro de la comunidad.

¿Cómo funciona una caja de ahorro familiar?

En el contexto familiar, las cajas de ahorro adquieren características particulares adaptadas a la dinámica del núcleo doméstico. Su funcionamiento se basa en acuerdos internos donde cada miembro de la familia contribuye según su capacidad económica, estableciendo objetivos compartidos como vacaciones, adquisición de bienes o fondos de emergencia.

La estructura administrativa suele ser menos formal que en otros contextos, pero igualmente requiere disciplina y compromiso. Generalmente, uno de los adultos asume la responsabilidad de administración, aunque actualmente existe una tendencia creciente a involucrar a todos los miembros, incluso niños y adolescentes, como parte de su educación financiera.

Las reuniones familiares periódicas para revisar el estado de la caja, celebrar logros y planificar objetivos futuros fortalecen no solo la salud financiera, sino también los vínculos afectivos y la comunicación intrafamiliar. Este modelo ha demostrado ser particularmente efectivo para transmitir valores de previsión y responsabilidad financiera a las nuevas generaciones.

¿Cómo funciona una caja de ahorro en una empresa?

En el ámbito empresarial, las cajas de ahorro constituyen un beneficio corporativo con impacto significativo en el bienestar financiero de los empleados. Su implementación generalmente sigue un modelo estructurado donde la empresa proporciona el marco administrativo y, en muchos casos, realiza aportaciones complementarias como parte de su paquete de compensaciones.

El mecanismo habitual consiste en descuentos voluntarios vía nómina, que se depositan en un fondo común administrado por un comité mixto de representantes de los trabajadores y la dirección. Estos fondos generan rendimientos que benefician directamente a los participantes y, adicionalmente, se utilizan para otorgar préstamos internos con condiciones más favorables que las disponibles en el mercado financiero convencional.

Una caja de ahorro empresarial bien gestionada contribuye significativamente a la fidelización de talento, reducción del estrés financiero de la plantilla y fortalecimiento del sentido de pertenencia institucional. Estudios de clima laboral han encontrado correlaciones positivas entre la existencia de estos mecanismos de ahorro colectivo y los niveles de satisfacción y productividad.

Ejemplos de una caja de ahorro en una empresa

Diversas organizaciones han implementado con éxito modelos innovadores de cajas de ahorro adaptados a sus contextos específicos:

Caso Tecnológica XYZ: Esta empresa del sector tecnológico implementó un sistema donde por cada peso aportado por el empleado, la compañía contribuye con 50 centavos adicionales. Los fondos se invierten en instrumentos de renta fija conservadores, generando rendimientos anuales promedio del 9%. Adicionalmente, los participantes pueden solicitar préstamos de hasta el 80% de su saldo acumulado con una tasa de interés del 6% anual, significativamente inferior a las opciones bancarias.

Caso Manufacturera Regional: Una empresa manufacturera de tamaño medio estableció una caja de ahorro gestionada íntegramente por sus trabajadores. Además de las aportaciones regulares, incorporaron un sistema de ahorro extraordinario donde los empleados pueden destinar un porcentaje de sus bonos anuales. Lo innovador de su modelo es la creación de «subfondos temáticos» que permiten a los participantes dirigir parte de sus aportaciones a objetivos específicos como educación, vivienda o jubilación.

Caso Cooperativa Agrícola: Una cooperativa implementó una caja de ahorro estacional adaptada a los ciclos productivos agrícolas. Durante los meses de cosecha y mayor ingreso, los socios realizan aportaciones más significativas, mientras que en temporadas bajas pueden acceder a préstamos para capital de trabajo. Este modelo cíclico ha demostrado particular efectividad en contextos con ingresos irregulares.

Estos ejemplos ilustran la versatilidad de las cajas de ahorro para adaptarse a diferentes realidades empresariales, siempre manteniendo sus principios fundamentales de cooperación y beneficio mutuo.

Aspectos legales y fiscales de las cajas de ahorro

Para implementar adecuadamente cómo funciona la caja de ahorro, es fundamental considerar el marco regulatorio específico de cada jurisdicción que afecta su operación. En numerosos países, estos mecanismos pueden funcionar informalmente cuando operan entre particulares a pequeña escala. Sin embargo, al crecer en volumen o institucionalizarse en contextos empresariales, deben observarse consideraciones legales importantes:

- Regulaciones bancarias aplicables a entidades que captan recursos

- Implicaciones fiscales sobre los rendimientos generados

- Requisitos de transparencia y rendición de cuentas

- Protección de datos personales y financieros

- Mecanismos de resolución de controversias

Es recomendable contar con asesoría especializada para asegurar el cumplimiento normativo, especialmente en cajas de ahorro de mayor envergadura. La formalización mediante figura jurídica apropiada (asociación civil, cooperativa, etc.) puede proporcionar mayor seguridad jurídica a los participantes.

Preguntas frecuentes de cómo funciona la caja de ahorro

¿Las cajas de ahorro están reguladas por instituciones bancarias?

Las cajas de ahorro particulares o informales generalmente no están sujetas a regulación bancaria directa, siempre que operen dentro de un círculo cerrado de participantes y sin ánimo de lucro institucional. Sin embargo, al formalizarse o crecer significativamente, pueden requerir adaptarse a normativas específicas del sector financiero según la legislación local.

¿Cuál es la diferencia entre una caja de ahorro y una cooperativa de ahorro?

Mientras las cajas de ahorro suelen operar de manera más informal y orientada a grupos pequeños, las cooperativas de ahorro son entidades legalmente constituidas, reguladas por normativas financieras específicas y con estructuras de gobernanza más complejas. Las cooperativas generalmente ofrecen una gama más amplia de servicios financieros y están facultadas para operar con público abierto.

¿Cómo se garantiza la seguridad de los fondos en una caja de ahorro?

La seguridad se fundamenta principalmente en la confianza mutua, la transparencia administrativa y la implementación de controles internos rigurosos. Es recomendable establecer mecanismos como firmas mancomunadas para disposición de fondos, registros detallados de transacciones, auditorías periódicas y, en casos de mayor volumen, la contratación de fianzas para los administradores.

¿Qué ocurre si un miembro desea retirarse antes del ciclo completo?

Los procedimientos deben estar claramente definidos en el reglamento interno. Generalmente, se permite el retiro de las aportaciones realizadas, menos los compromisos previamente adquiridos (préstamos pendientes), y con ajustes en la participación de rendimientos según el tiempo de permanencia. Algunas cajas establecen penalizaciones por retiro anticipado para desincentivar la inestabilidad del fondo.

¿Pueden participar menores de edad en una caja de ahorro?

En cajas familiares informales, los menores pueden participar como mecanismo educativo, generalmente representados por sus tutores legales. En estructuras formales, la participación directa suele estar limitada a personas con capacidad jurídica plena, aunque existen modalidades específicamente diseñadas para el ahorro infantil y juvenil con consideraciones legales particulares.

¿Es recomendable establecer un límite máximo de préstamos por miembro?

Efectivamente, establecer límites máximos de endeudamiento por participante constituye una práctica financiera saludable que previene riesgos de concentración y sobreendeudamiento. El parámetro común es limitar los préstamos a un porcentaje del capital aportado (generalmente entre 80% y 150%), o establecer un monto máximo fijo según la capacidad total del fondo.

Conclusión sobre cómo funciona la caja de ahorro

Después de analizar detalladamente cómo funciona la caja de ahorro en diferentes contextos, queda claro que representan un modelo financiero de notable resiliencia que ha sabido adaptarse a entornos diversos y épocas cambiantes. Su fundamento cooperativo y su orientación al beneficio mutuo las posicionan como alternativas valiosas frente a mecanismos financieros tradicionales, especialmente en entornos donde prevalecen valores de solidaridad y confianza.

La implementación exitosa de una caja de ahorro requiere equilibrar adecuadamente los aspectos formales de administración con la flexibilidad necesaria para adaptarse a las necesidades particulares de sus miembros. Cuando logran este balance, constituyen herramientas poderosas para la construcción de patrimonio, el desarrollo de hábitos financieros saludables y el fortalecimiento de vínculos comunitarios.

En un mundo financiero crecientemente complejo y, a menudo, impersonal, las cajas de ahorro nos recuerdan el valor de la cooperación directa y la gestión colectiva de recursos como caminos alternativos hacia el bienestar económico compartido.

Enlace a información adicional sobre modelos cooperativos de ahorro